Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Как посчитать износ основных средств: алгоритмы, определяемые учетной политикой

В руководящих документах, регламентирующих деятельность бухгалтерии, приводится несколько алгоритмов, согласно которым списываются основные средства. Оформить выбытие дорогостоящего оборудования, транспорта или сложных систем невозможно без систематического начисления износа. По этому параметру определяются сроки полезного использования агрегата, и планируется его замена. Нередко ввиду ограниченности бюджета, предприятия оставляют основные средства в эксплуатационном фонде. Правда, это не гарантирует качество исполнения и главное, безопасность работы на таком оборудовании.

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль. Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет. В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции. И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них. Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Как же рассчитать износ оборудования

Как уже было указано выше, под износом станков, автомобилей и другого оборудования понимается снижение его потребительских свойств в стоимостном выражении. Причины уменьшения балансовых значений вполне понятны: это и устаревание основных фондов, и их физический износ. Нередко ввиду кризисных явлений стоимость оборудования может пересчитываться несколько раз в сторону уменьшения. Особенно это касается тех станков, которые компании-вендоры реализуют в долларовом эквиваленте.

Как бы то ни было, стремление к своевременному учету для последующей амортизации не всегда является главной целью организаторов бизнеса. Применение последних технологий позволяет проводить восстановительные работы, в результате которых можно устранять некоторые последствия износа.

Самым сложным при исчислении учета является восстановление учетных данных. Так, если у бухгалтерии нет необходимых сведений, будет необходим комплексный подход:

- Осмотр оборудования. Агрегат запускается, проверяется выполнение основных функций, время изготовления. Далее оборудование классифицируется по базам данных (например, можно просмотреть данные на шильдике), а также профилю исполняемых процессов.

Износ оборудования - На следующем этапе необходимо выяснить, вносились ли изменения в конструкцию оборудования, проводилась ли модернизация, замена деталей и сервисное обслуживание. Ситуация может усложняться тем, что некоторые ответственные лица не считают необходимым отражать такие изменения в паспорте изделия или технической документации. К тому же использование указанных документов не всегда позволяет получить достоверные сведения. Для уточнения наличия конструктивных изменений и других манипуляций с техническим устройством станка используется метод сравнения временных данных, соответствующих периоду проведения капитального ремонта и изменений в конструкции.

- Определяется, какое место занимает агрегат в производственном цикле. Для этого проводится дополнительная классификация агрегата на предмет отнесения к группе вспомогательных или ведущих инструментов производства. Причисление к последней категории происходит по признаку выпускающего звена. То есть если станок непосредственно изготавливает продукцию, стоит последним в цепочке, он является основным оборудованием.

- На этом этапе вычисляется степень физического износа агрегатов, техники или автотранспортных средств. Необходимо разработать систему показателей и на ее основе охарактеризовать возможности рассматриваемого оборудования. Для таких расчетов нередко привлекаются эксперты, в своей работе они используют математические методы. Чаще всего для определения степени износа используют аналогичное оборудование, которое находится в эксплуатации, производственном цикле. Если подобного оборудования нет в регионе, оформляется запрос вендору – организации, выступающей официальным дистрибьютором завод-производителя.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

Отчисления = Первоначальная стоимость : СПИ в месяцах

Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

500 000,00 : 96 = 5 208,33 (руб.)

А вот так будет выглядеть таблица ежегодных начислений:

Что такое износ

Основные фонды, многократно используясь в производственном процессе, какое-то время сохраняют свои характеристики, а затем начинают их постепенно утрачивать вследствие эксплуатации и естественных факторов.

Износом основных средств называется процесс и результат частичной или полной потери ими технических характеристик и качеств, потребительских свойств, остаточной стоимости, происходящий в результате эксплуатации и/или бездействия (под влиянием времени).

Нелинейный метод

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС. В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе. В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Метод уменьшаемого остатка

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2022 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Метод списания по сумме лет использования

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

Отчисления = Первоначальная стоимость х Норма амортизации

500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Рубрика “Вопрос – ответ”

Вопрос №1. АО «Фаворит» занимается розничной торговлей продуктов питания, для чего использует уличные холодильники и торговые лотки. В торговой сфере нормативное значение для износа уличного торгового оборудования принято на уровне 45%. Может ли «Фаворит» зафиксировать в учетной политике значение данного показатель на уровне 50%?

«Фаворит» вправе принять за норму коэффициент износа 50% и ниже. Однако, учитывая специфику отрасли, показатель не будет отражать реальной картины состояние основных фондов данной группы. «Фавориту» целесообразно учесть показатель 45% и ниже как норму износа уличного торгового оборудования.

Вопрос №2. По результатам расчета, коэффициент износа компьютерной техники на ООО «Глобус» составляет 68%. Норма износа на «Глобусе» определена на уровне 50% и ниже. Обязан ли «Глобус» в данном случае провести срочную замену компьютерного оборудования, которое используется на предприятии?

Законодательство не содержит прямых требований относительно замены основных средств в случае, если коэффициент износа не соответствует нормативным показателям. Однако, анализ показателя износа на «Глобусе» говорит о том, что оборудование устарело и требует скорейшей замены. В случае, если «Глобус» не имеет возможности заменить всю компьютерную технику на более новую, то целесообразно провести дополнительный анализ оборудования в разрезе подгрупп (вычислительная техника, многофункциональные устройства и т.п.) и выявить, какое оборудование требует первоочередной замены, а какое – нет.

Метод списания пропорционально произведенной продукции

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

«Расчет амортизации основных средств — это простой и эффективный инструмент планирования в управленческом учете. Требование сопоставления полученных доходов и расходов позволяет равномерно распределять финансовый результат за счет амортизации. Выбор способа зависит от того, какая бизнес-модель используется в компании: — линейный способ подойдет компаниям с деятельностью, не подверженной сезонным колебаниям; — списание стоимости пропорционально выпущенной продукции может подойти для тех, кто выходит на рынок с инновационным продуктом; — когда компании требуется в первые годы признать больше расходов, чем в последующие, подойдет способ уменьшаемого остатка.Выбранный способ необходимо закрепить в учетной политике и быть последовательным в его применении. Нельзя применять разные способы для однотипных активов.Распространенная проблема с амортизацией — это малоценные основные средства. Часто мониторы и ноутбуки стоимостью менее 40 000 рублей в бухгалтерском учете, списывают в расходы, а не амортизируют. Если таких активов единицы — это не существенно, но для компаний, где ИТ-оборудование играет важную роль, это становится проблемой»

Как рассчитывается износ автомобиля

В результате дорожно-транспортного происшествия автомобиль неизбежно теряет свой внешний вид, товарную стоимость. С одной стороны, владельцу машины нет необходимости в проведении специальных мероприятий по оценке степени ущерба. За ремонт с него возьмут столько, сколько потребуется. При этом замена деталей, как правило, происходит на новые аналоги или на бывшие в употреблении с согласия собственника.

Необходимость проведения расчетов об оценке степени износа возникает тогда, когда человек обращается за страховой премией к своему страховщику. Согласно действующему договору, человеку будет компенсирована стоимость выполнения восстановительных работ и цена запасных частей с учетом износа. Если в первом случае гражданин может рассчитывать на применение актуальных расценок, то во втором случае практически всегда возникает большое количество споров.

Износ авто

С 2010 года в Российской Федерации действует документ, к положениям которого обращаются эксперты независимых агентств, представители страховых компаний и сами владельцы транспортных средств. Подсчет материального ущерба в соответствии с Постановлением Правительства подразумевает определение справедливой стоимости запасных частей с учетом их амортизации.

Каждая из сторон конфликта может по-разному трактовать этот документ, но факт остается фактом: граждане по нему сверяют свои потери. Формулы для подсчета достаточно сложные, но в любом случае они позволяют прояснить ситуацию. В особую группу выделяются запасные части на автомобиль, которые оказывают непосредственное влияние на безопасное вождение.

Например, для износа кузова транспортного средства используются такие параметры как возраст, гарантия производителя от сквозной коррозии. Для вычисления амортизации шины машины берутся такие исходные данные как высота рисунка нового изделия и фактическая, параметр минимально допустимой высоты. Дополнительный коэффициент, который корректирует степень износа – возрастной фактор. Так, если шина эксплуатируется больше трех, но менее 5 лет, применяется дефлятор 15%. Для более старых элементов с возрастом более пяти лет сумма корректируется на 25%.

Изучая тенденции установления показателей износа отмечается, что занижение коэффициентов происходит по самым продаваемым в России маркам авто. Согласно расчетным данным, средняя амортизация отечественного автомобиля составляет 5-6% в год. Получается, что через 20 лет оформлять страховку особого смысла нет, так как страховая заплатит разве что за ремонт, но не за детали.

Данный вопрос был решен законодателем лишь в 2014 году. Согласно положению Центрального банка РФ, максимальная степень износа для авто не может превышать 50%.

И все-таки исчисление износа лучше всего оставлять для работы экспертам. Специалисты учитывают три этапа, по которым происходит устаревание детали. Первый – это приработка смежных деталей в результате трения. Второй этап считается нормальным периодом эксплуатации. Третий период считается временем критического (полного) износа, при котором автомобиль или отдельный его узел становятся аварийными.

Расчет амортизации основных средств в управленческом учете

Компания сравнила разные методы расчета:

- Линейный оказался самым простым: списания одинаковые в течение всего периода.

- При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

- Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

- Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

- Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

- в отчете о прибылях и убытках — корректную прибыль;

- в балансе — остаточную стоимость ОС.

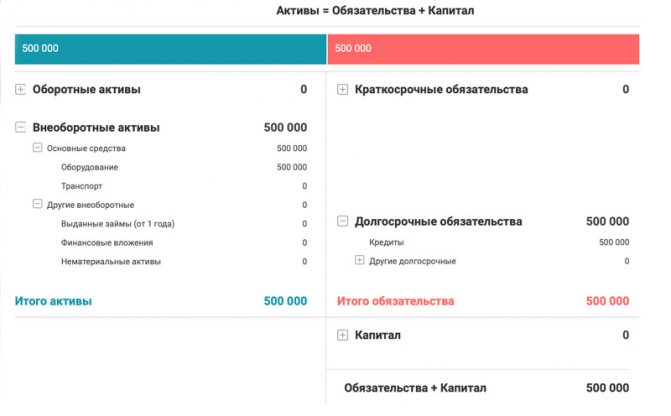

Баланс , в котором отражено получение кредита и покупка вибропресса, выглядит так:

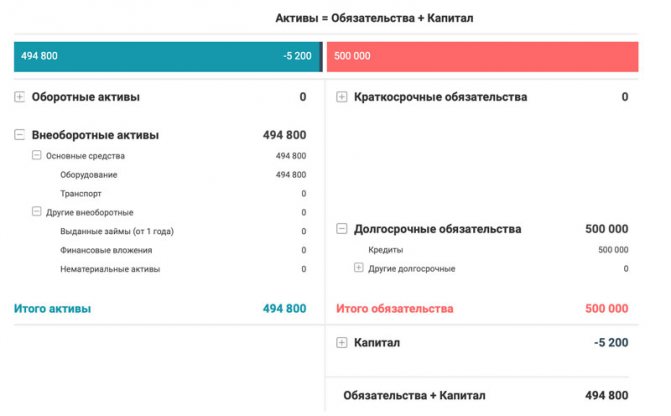

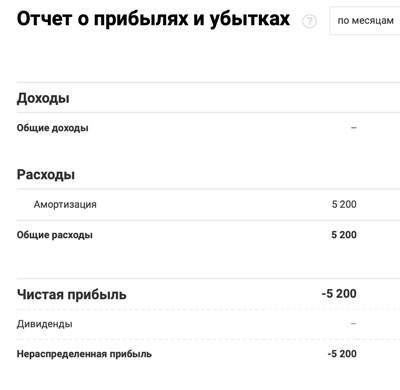

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию. Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда. Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств.